记者|张寿林

来源|每日经济新闻

1997年6月下旬,陶冬去法国度假,在曼谷转机时买了两只椰子。7月3日再次途经曼谷机场时,他赫然发觉,用美元买椰子便宜了许多。

陶冬以这种方式在曼谷体验了1997年亚洲金融危机,那是他正式入驻香港第3年。不过,对于泰国走向危机,陶冬所在团队早在1997年初便已预告。

23年后,在饱受疫情肆虐的2020年即将结束时,《每日经济新闻》记者专访了瑞士信贷私人银行亚太区副主席陶冬,请他向大家解读:2021年的世界,会好吗?

他曾对1997年亚洲金融风暴、2004年中国宏观调控、部分地区地方债风险作出过前瞻性分析和预警。

对于2021年,陶冬提出了“K型复苏”的概念。

面向2021 | 表层“弱复苏”,深层为“K型复苏”

陶冬现任瑞士信贷私人银行亚太区副主席、中国首席经济学家论坛理事。

进入私人银行之前,他曾长期担任瑞士信贷投资银行董事总经理、亚洲首席经济学家。

他于1998年加入瑞士信贷第一波士顿,负责对中国经济以及全球经济的研究。他还曾任香港宝源证券高级经济分析师及中国研究部主管。

陶冬为美国犹他大学博士,曾在中央财经大学和北京外国语大学就学。先后于中国、美国及日本任职,自1994年起长驻中国香港。

陶冬写专栏,一写就是二十多年,既用英文也用中文写。

他在接受采访,阐述自己的预测时,会先以最简洁的方式概括结论,接着娓娓道来。

对于2021年,他以关键词——“弱复苏”开头。

陶冬在接受记者采访时,首句话是:过去3年间,当别人问我下一年的关键词是什么时,我已连着说了3年“不确定性”或者“动荡”。2021年,我要改一改,这一次叫做“弱复苏”。

但这是表层的关键词,深层的关键词叫做“K型复苏”。

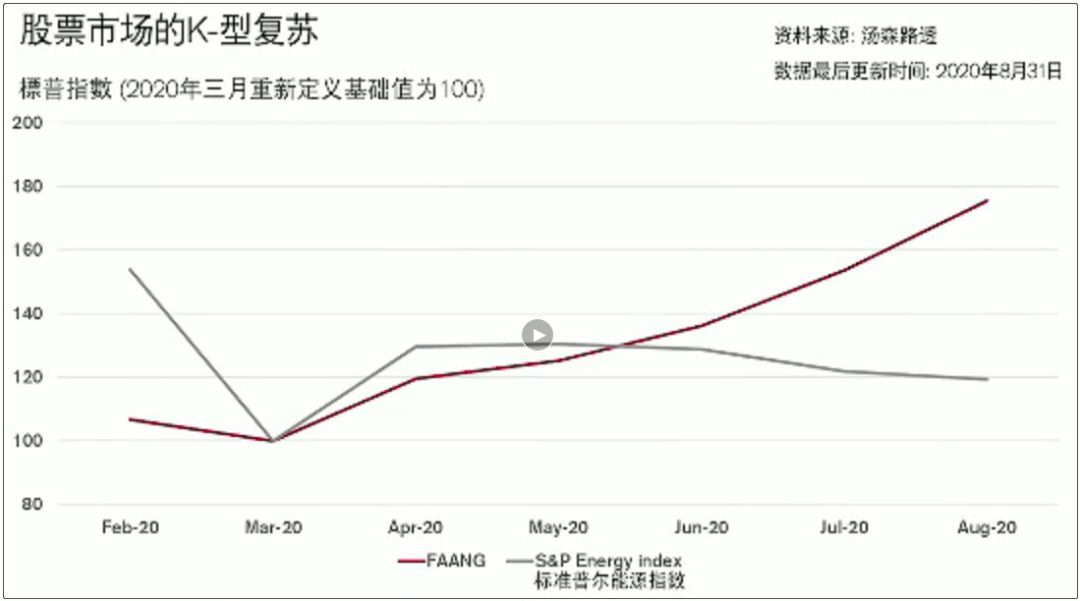

何谓“K型复苏”?即不同经济部门分道扬镳,跌时一起跌,反弹时,一部分向上,另一部分却无动于衷,甚至继续下行。这样的走势便呈K型分布。

K型复苏示意 图片来源:陶冬会客室视频截图

2020年,全球经历的是百年一遇的疫情、十年一遇的金融危机,以及人类历史上前所未有的产业链断裂。

这三重因素的合力,在2020年上半年将全球带向了经济断崖式下坠。

进入下半年,经济开始改善,而且是非常强烈的数据反弹。

这一反转始于中国,接着美国、欧盟、日本等经济体均止跌回升。

但是,在陶冬看来,这不过是在产业链崩溃所带来的极度低迷经济水平基础上,一次统计学意义的强烈反弹,如果看实际情况,状态比疫情前仍有很大一段差距。

陶冬提醒,更重要的是,现在只是第一期的复苏,即产业链修复所带来的复苏,接着面临的就是疫情的反复和第二期的复苏,也就是资产负债表的修复。

从美国来看,仍有大概800万人因疫情导致就业机会消失,而未能恢复。

进入冬季,除了中国,北半球几乎所有国家都面临新增感染的反弹,部分国家和地区甚至再创新高。

陶冬分析,这势必导致从生产到消费,再到收入的再次受挫,虽然未必如第一轮疫情爆发时惨烈,但疫情对经济活动的负面影响将持续。

疫情影响 | 明年年中,发达国家40%~50%人口可实现抗体免疫

这场疫情对人类的破坏是惨重的,尤其在生命层面的损失无以修复。

从经济学层面来看,陶冬指出,最大的冲击,并非病毒本身,而是人们对病毒的恐慌。因为病毒触发了极端的政策反应和消费反应,并且一时之间难以恢复,比如国际旅行等等。

好消息是,疫苗的推出使得我们相信,在明年年中,发达国家人口中的40%~50%可以实现抗体免疫,当然也包括因为染病而自身产生免疫能力。

美国开始新冠疫苗接种 图片来源:新华社12月14日发

虽然仍不足以达到全体免疫,但陶冬判断,已可以防范在2021年下半年之后,再次爆发大规模快速蔓延的新冠疫情。

因此,发达国家2021年下半年的经济活动会逐步趋向正常化。

坏消息是,我们仍然需要面临第二期的复苏问题,那就是资产负债表的修复。

这场疫情在时间上拖得太久,进而,我们的商业行为、投资和生活习惯出现了结构性变化,以及大量的就业机会可能永久消失。

换句话说,有一部分人并不是商业活动恢复之后就能马上找到工作。获得下一份工作的时间间隔,可能要以年计算,而且受疫情影响,所接受的工资水平较之从前可能也降了一级。

消费者的收入(经济学术语称之为现金流)出现截流,其资产负债表可能面临崩溃,比如房贷、租金、信用卡、汽车贷等都可能出现断流。而这反过来又影响银行的资产质量,以及企业的投资信心。

陶冬指出,第二阶段的复苏,取决于消费者资产负债表修复的力度和进度。

经济趋势 | 小V加大U弱复苏

陶冬接着分析,中国消费者的储蓄率相对较高,因而到目前为止,他们的资产负债表虽受影响,但冲击并不太大。

于是,在人们对病毒的恐慌得到舒缓之后,“十一”黄金周便迸发出井喷式出行。

在接下来的冬季疫情中,中国经济复苏会相对更好。而且消费者的资产负债表相对健康。与之对应,企业的投资信心和银行的坏账也不会过于恶化。

而美国经济表现,恰恰是中国的反面。

美国消费者储蓄率很低,甚至不少人没有储蓄。

图片来源:新华社记者 刘杰 摄

当他们的收入断流,资产负债表就面临重创。尤其是在美国政府紧急救援计划第一期之后,第二期开始遇阻的情形下。

陶冬提醒,并不是疫情结束了,这些问题就自动消失,美国消费者必须要重整他们的资产负债表,而这需要时间。

一旦第二阶段消费复苏缓慢,企业的投资也将是一个缓慢修复过程,这也意味着,美国第二阶段的经济复苏充满艰难。

欧洲的情况,介乎美国和中国之间。第二阶段的经济复苏,也不会像第一阶段这般迅速反弹。

由此,陶冬所预见的经济复苏之路是:小V加大U。

第一阶段的产业链修复,为全球经济带来的是2/3个v字形走势,即一个急速的下行,接着迎来迅速的反弹。

随后,面临的就是从V向U的转折,转向2/3的u型。

全球经济会在底部徘徊相当长的时间,最坏的时间已经过去,但接下来是一个漫长的休生养息过程,可能需要若干年。这就是全球经济的弱复苏。

美国政治 | 将是弱复苏

从政治层面来看,陶冬认为,全球也迎来弱复苏。

市场预期,拜登在当选之后,会在其国内努力消弭特朗普留下的痕迹,试图恢复过去的秩序,然后在全球范围内建立新的国际秩序。可以预见,这也将是弱复苏。

图片来源:视觉中国

乔治亚州接下来的参议员补选,结果将决定美国国会参议院由哪一方主导。

陶冬初步判断,共和党维持在参议院多数党局面的机会颇大。

如此看来,国会将形成民主党与共和党分庭抗礼的局面。

这在美国的历史上并不罕见,但是现在的政治环境较之过往已大不相同。

民主党与共和党在过去数年间已彻底撕裂,党争甚至凌驾于国家和民族利益之上,而此次选举进一步烧掉了两党合作的桥梁。

由此可见,未来共和党控制的参议院未必配合拜登主张。

财政审批权属于国会,假如参议院在预算上不合作,拜登将面临无米下锅的尴尬。

陶冬认为,美国国会或将重现奥巴马第二任期的党争局面。奥巴马在第二任期已成跛脚鸭,有意实施多项计划,却因国会受另一方控制而受掣肘。

在陶冬看来,今日局面与奥巴马第二任时期的差别在于,后者经济表现在当时依然强劲,尚可自动航行,而今日美国经济,迫切需要政府财政支援。

2020年第二期经济紧急救援计划是解燃眉之急的,但党争之下,四个月未落地,并对此互相推诿责任。

此情此景之下,很难想象,接下来的美国经济能够获得政府财政的强力支持。

此后拜登打算提出的大基建投资、气候投资等等政策计划,只要共和党控制国会半壁江山,最终落实都面临重重困境。

拜登一旦执政,还将主持重建全球政治秩序、经济秩序,以及贸易秩序,这也是老牌精英群体普遍的想法,因为特朗普已将游戏规则玩坏。但是,美国在这些方面究竟能否走远,按照目前的光景,陶冬表示非常怀疑。

国际秩序 | 也是弱复苏

对于中美关系,陶冬分析,无论民主党还是共和党,遏制中国的态度是一致的。

只是拜登上台后,可能在一些处理手法上、一些议题选择上,和特朗普政府有所差别。

比如,拜登所关注的气候问题等等,仍需要中国配合。

因此,接下来,中美之间可能有若干个月的相对缓和期。

美国与欧洲之间的关系,也几乎不是短期内即可修复。特朗普政权这4年的所作所为,真的伤了很多美国传统盟友的心。

12月3日至4日在英国伦敦举行的北约峰会 图片来源:新华社记者 韩岩 摄

更重要的是,美国和欧洲在战略利益上已出现了裂痕,比如在对北约的定位上、在对伊朗问题的处理上,以及在对美国从阿富汗撤军问题上等等。

进军阿富汗,本由美国发起,北约盟国为了配合前者,才派遣军队,如今美方却未通知后者说撤就撤,而后者又不能立即撤出,陷入尴尬境地。

这些问题综合在一起,反映出欧洲对美国话语权的式微。这也是为什么马克龙积极呼吁,欧洲需要有自己的军队。

基于这一分析,陶冬判断,这些政治关系的新局面,真不是换一个领导人、一朝一夕就可以扭转的。

陶冬分析,由于拜登不再沿用极端打压的单边主义,美国与其他国家,与跨国组织如联合国、WHO等组织之间的关系将有所改善,不至于发展到剑拔弩张的地步.

但是,要让美国回到曾经的局面,于拜登而言,难!

更底层的核心问题在于,过去70年间,美国所建立起来的经济秩序,是建立在将其本土市场向世界开放的基础之上,这造就了欧洲的战后重建、日本的崛起、亚洲四小龙奇迹、北美贸易圈的形成等等。

然而,今日的美国市场,在全球所占比重,和当年已不可同日而语。美国民众对于开放市场的热情,也已经不在。

陶冬说,这决定了拜登冀望建立的国际秩序,可能有复苏,但也是一个弱复苏。

世界变局 | 经济部门“K型复苏”

此次复苏,呈现出一个明显特征,即不同经济部门分道扬镳,跌时一起跌,反弹时,一部分向上,另一部分却无动于衷,甚至继续下行,呈K型分布。

从股市来看,2020年3月发生股灾,全球股票普遍大跌,随后科技巨头股价一路飙升,但传统行业依然有大量公司的股价,比疫情前跌去一半。

当然,背面一定有其行业动态背景,以及企业盈利能力的因素.但从总体框架上来看,陶冬看到的是,在弱复苏的更细分层面,是一个K型复苏的世界。

股市,从S&P500指数来看已创新高,纳斯达克更是飞起来了。

但实体经济,一是复苏进度慢,二是在第一期复苏之后,接下来还将经历新的磨难。

陶冬提示,资产价格和实体需求之间、市场与经济之间呈现的也是K型复苏。

再看收入,陶冬更指出,全球面临的是一个漫长的资产负债表修复过程。

过去8个月间,美联储投放的货币已超上一轮金融危机发生后8年才发行的数量。

而这些超发货币并未获得实体经济消化,而是滞留在金融市场,带来金融资产价格的暴涨。

在此情形下,拥有更多可支配资金的人,通过金融投资,获得更多收入;而拥有较少可支配资金的,收入相对就更少,相对购买力进一步缩水。

陶冬提出,在这一轮经济重创下,有投资能力的和无投资能力的,在可支配收入中也形成K型复苏。

再看不同经济体之间的复苏。对此,陶冬有一个专门的提法:China versus world of ex China,即中国和中国以外的世界。

中国居民消费持续回升 图片来源:新华社发 (王翔 摄于上海南京路)

在他看来,可能在全世界大的经济体中,今年中国是唯一能实现正增长的。

而明年,中国表现也会相对优秀,因为中国居民资产负债表并未恶化到西方经济体那种程度,居民仍具有消费能力。

而且,中国的一些非常规货币政策手段已开始正常化,在摆脱疫情所带来的紧张应对状态。

举目中国之外的四周,这是看不到的。所以说,全球不同地区之间,也呈现出K型复苏。

行业之间,也表现出这一特点。疫情期间,可以制造出新需求的一些行业,盈利很好,如一些线上经济,但需要走出家门消费的一些行业深受打击,比如美国一批一批大品牌服装生产商倒闭。这又是一个K型分布。

长期隐患 | “K型复苏”带来社会撕裂

而这些K型复苏中,陶冬尤为担心的就是收入分配K型分布。

一些人的生活已经无以为继,而这背后不再是一时性的,问题在于他们能否适应后疫情下新的经济业态。不仅包括个人,也包括企业。

这意味着,收入的撕裂,最终会反映在社会的撕裂上。

陶冬提示,后疫情时代,部分国家若不能消弭收入差距扩大所带来的社会撕裂,将面临更大的一场困局。

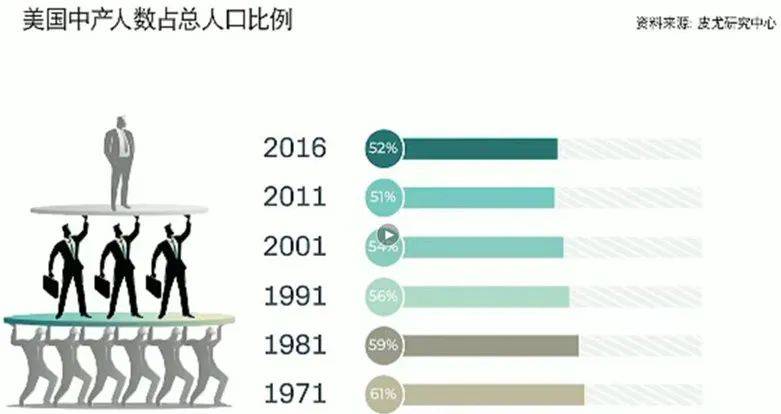

2008年金融危机之后,QE首先带来的是市场复苏和繁荣,接着带来的是GDP复苏。但人们的收入复苏,是极度不均衡的。

这导致美国的中产阶层缩水。最终结果是,社会观念和政治立场的两极化,由此导致了特朗普这种极端势力代表的上台。

图片来源:陶冬会客室视频截图

这种现象不仅发生在美国,欧洲一些国家也先后出现了汹涌澎湃的极端思潮,民粹主义思潮已开始席卷世界。

全球范围内,印发货币的数量要比当年印发的规模大出许多。

陶冬提醒,未来数年,假如全球各国精英未能有效解决后疫情时代的收入分配问题,则特朗普之后还将有“特朗普”,甚至不排除出现更极端情况的可能。

这是陶冬对全球复苏的更深层次观察,即弱复苏的更深一层,是一系列K型复苏,以及由此带来的长期隐患。

特朗普资料图 图片来源:新华社记者 郭晨 摄

回首2020年的投资历程,你会想到什么?新《证券法》实施,创业板实施注册制,新三板精选层推出,爆款基金频繁出现!“赛道”、“顺周期”更是成为了2020投资热门词汇!从全年看,上证指数涨幅不大,但是以白酒消费、新能源、半导体等为代表行业却是牛股频出,结构性分化无疑是2020年最大的特征!

在即将迈进2021年之际,《每日经济新闻》将连续第13年重磅推出年度投资特刊,今年的主题是《韧劲2021》。

此次年度投资特刊汇聚了商务部国际贸易经济合作研究院原院长、中国世贸组织研究会副会长霍建国, 瑞士信贷私人银行亚太区副主席、中国首席经济学家论坛理事陶冬, 如是金融研究院院长管清友,中银证券全球首席经济学家、国家外汇局国际收支司原司长管涛等多位首席经济学家把脉宏观经济走势,还有包括野村东方国际证券、兴业证券等多位券商首席策略分析师为你研判市场起伏。

此外,我们还专门走访了诸多分析师、行业专家与业界人士,以及公司经营管理人士,为你分析理财配置,挖掘产业投资机会……全方位展示韧劲2021下的投资机会。12月29日每日经济新闻推出年度投资特刊《韧劲2021》,敬请期待!

记者:张寿林