渝农商行中报净利同比增12%,逾期贷款引关注

近期,农商行“老大哥”渝农商行(601077.SH/03618.HK)发布了2013年中期报告,数据显示,渝农商行的资产规模进一步扩大,业务结构有所优化,但受息差收窄的影响,上半年营业收入出现负增长,不过净利润仍保持增长。值得注意的是,其逾期贷款有所增加。

公司、个人贷款业务各占50%

根据半年报数据显示,2023年上半年,渝农商行的资产规模进一步扩大。

截至2023年6月末,渝农商行资产总额为13631.85亿元,较上年末增加了742.42亿元亿元,增幅5.76%;存款余额9002.11亿元,较上年末增长了773.42亿元,增幅9.40%。

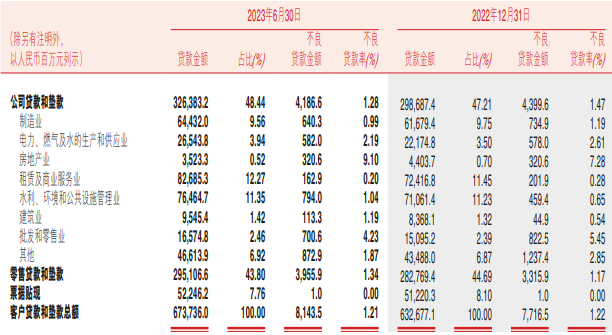

从信贷投放上来看,截至2023年6月末,渝农商行发放贷款和垫款总额5825.47亿元,较上年末增加315.12亿元,增幅5.72%。其中,公司贷款(含票据贴现)2648.87亿元,较上年末增加190.35亿元,增幅7.74%,占发放贷款和垫款总额的比重为45.47%,较上年末增长了0.85个百分点。个人贷款2907.49亿元,较上年末增加121.29亿元,增幅4.35%,占发放贷款和垫款的比重为49.91%,较上年末下降了0.65个百分点,个人贷款增速显著放缓。

具体来看,向水利环境和公共设施管理业、制造业、租赁和商务服务业、批发和零售业及金融业客户提供的贷款是公司贷款的最大组成部分。从金额和占比上来看,较上年末并未有明显变化,百分比变动基本在0.1%-0.8%两个数值之间变动。

财报显示,渝农商行前十大单一借款人贷款也主要集中在水利环境和公共设施管理业和租赁和商务服务业,贷款客户集中度较高,其中或与持续加大对国家和地方重大战略项目、智能制造以及民生领域等方面的信贷支持有关。

渝农商行个人贷款主要包括个人按揭贷款(住房按揭贷款、商用物业贷款等)、个人经营性贷款、信用卡透支及其他。

今年上半年,个人按揭贷款占发放贷款和垫款总额比重较上年末下降1.31个百分点;个人经营性贷款比重较上年末上升了0.8个百分点;信用卡透支比重上涨了0.09个百分点;其他个人贷款所占比重较上年末下降0.24个百分点。非按揭贷款占比有所提升,业务结构得到进一步优化。

营收下滑、净利润增长

虽然渝农商行的资负规模不断扩大,但经营业绩却不尽人意。

2023年上半年,渝农商行实现营业收入135.48亿元,上年同期实现140.16亿元,同比下滑3.34%。

从营收结构来看,渝农商行的主要来源是利息净收入,今年上半年该行利息净收入仅实现105.79亿元,较上年同期下降10.16%,整体降幅较大,收入占总营业收入的78.08%。

对此,渝农商行表示,主要是受到净息差下降的影响,营收同比有所下降,但降幅较一季度有所收窄。

半年报数据显示,2023年上半年,渝农商行净息差为1.79% ,同比下降24个基点,较上年末下降18个基点。

虽然息差收窄导致营业收入下滑,但是今年上半年渝农商行实现净利润63.78亿元,上年同期实现556.94,同比增幅12.00%。

这主要得利于今年上半年渝农商行营业支出的减少,上半年该行营业支出为62.07亿元,较上年同期下滑18.28%;其中,信用减值损失支出15.73亿元,上年同期支出34.07亿元,同比减少53.82%,在拨备计提减少的推动下,使得渝农商行在营业收入下滑的前提下,净利润依旧保持增长。

此外,在资本充足方面,截至2023年6月末,渝农商行资本充足率为15.30%,较年初下降了0.32个百分点;一级资本充足率为13.57%,较年初下降了0.27个百分点;核心一级资本充足率为12.86%,较年初下降了0.24个百分点,整体指标有所下滑,但在上市银行中依旧处于较好水平。

逾期贷款有所增长

尽管息差收窄带来营收下滑,但今年上半年,渝农商行的资产质量明显向好。

2023年上半年,渝农商行称,坚持底线思维,严把实质风险,实施动态分类管理,及时开展不良资产清收处置工作,全面夯实资产质量。截至2023年6月末,渝农商行不良贷款余额为81.44亿元,较上年末增加4.27亿元;不良贷款率1.21%,较上年末下降0.01个百分点,资产质量保持稳定。

截至2023年6月末,渝农商行的公司贷款不良贷款余额为41.87亿元,较年初下降了2.13亿元;不良贷款率为1.28%,较年初下降了0.19个百分点,呈现“双降”态势,资产质量持续向好。不过,房地产业、批发和零售业的不良贷款率名列前茅,不良贷款率分别为9.10%、4.23%,较上年末均有所增长。

值得注意的是,在零售贷款质量上,渝农商行的两项指标却呈现“双增”态势。截至2023年6月末,该行零售贷款的不良贷款余额为39.56亿元,较年初上升了6.40亿元;不良贷款率为1.34%,较年初上升了0.17个百分点。

对此渝农商行在半年报中表示,主要由于部分个体工商户等客户经营收入仍未得到有效恢复,偿债能力不足,进而导致零售资产质量下滑。

渝农商行的逾期贷款规模较年初也有所增长,截至2023年6月末,该行逾期贷款总额94.37亿元,较上年末增加10.21亿元;逾期贷款占比1.40%,较上年末上升0.07个百分点。

此外,从渝农商行的不良贷款迁徙率来看,2023年上半年该行次级类迁徙率为95.28%,较年初上升65.47个百分点,增幅较大;正常类迁徙率、关注类迁徙率和可疑类迁徙率分别为1.67%、47.44%和14.20%,较年初均有增长,整体资产质量面临下行风险。

在贷款损失准备方面,截至2023年6月末,渝农商行的拨备覆盖率为350.87%,较上年末下降了6.87个百分点;拨贷比为4.24%,较上年末下降0.12个百分点,虽然指标有所下滑,但综合风控水平依旧较好。

此外,《商讯·金融杂志》注意到,渝农商行的第七大股东重庆财信企业集团有限公司(下称“财信集团”)和第八大股东隆鑫控股有限公司(下称“隆鑫控股”)均被列为被执行人。

企查查数据显示,财信集团共有17条被执行记录,被执行金额达62.20亿元。截至2023年6月末,财信集团持有渝农商行的1.60亿股已全被质押,占渝农商行股份的1.41%。

隆鑫控股共有3条被执行记录,被执行金额达8.17亿元;2条失信被执行人记录,涉案金额3.34亿元,隆鑫控股还于2022年2月7日申请破产重整。截至2023年6月末,隆鑫控股所持有渝农商行的1.37亿股均被司法冻结,占渝农商行股份的1.20%,其中1.27亿股已被质押。

声明:《每日商业报道》网登载此文出于传递更多信息之目的,文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。